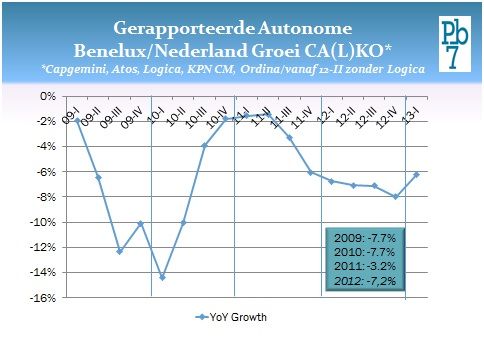

De omzetkrimp in de Nederlandse it-dienstenmarkt zet ook in het eerste kwartaal van 2013 onverdroten door. De grootste vier Nederlandse it-dienstverleners (Atos, Capgemini, KPN IT Solutions en Ordina) boekten een gezamenlijke min van 6,3 procent. Dit blijkt uit analyse van de kwartaalcijfers door onderzoeksbureau Pb7.

Toch valt de gezamenlijke jaar-op-jaar krimp volgens Pb7 mee als we er rekening mee houden dat er twee werkdagen minder waren dan vorig jaar in hetzelfde kwartaal en bovendien waren er links en rechts signalen dat in het eerste kwartaal het it-investeringsklimaat wat aan het verbeteren is.

KPN IT Solutions

KPN heeft eind 2012 KPN’s grootzakelijke sales force en de connectivity-tak weggehaald bij Corporate Market en ondergebracht bij Zakelijke Markt. Wat overblijft, datacenter-diensten, werkplekdiensten en consulting, is verder gegaan als KPN IT Solutions (ITS). Ondanks dat KPN ITS een relatief grote component outsourcingsomzet heeft, kreeg het toch te maken met een like-for-like omzetdaling van 5 procent tot 157 miljoen euro.

ITS heeft wat te lijden onder de perikelen van het grote KPN, terwijl het omzetaandeel van ITS geslonken is tot 5 procent van de totale concernomzet. Daar staat tegenover dat ITS zich steeds beter weet te profileren als cloudpartner voor grote organisaties, een belangrijke langetermijninvestering. Opvallend is verder dat KPN eindelijk niet meer spreekt over ‘klanten die hun aankopen uitstellen’. De realiteit lijkt volledig tot ze doorgedrongen.

Capgemini

Capgemini lijkt een nieuw dramatisch kwartaal achter de rug te hebben, met de sterkste jaar-op-jaar daling van de vier: -8,7 procent. Tegelijkertijd is de kwartaal-op-kwartaal krimp het kleinst met -2,2 procent. Hoewel het nog te vroeg is om een definitieve conclusie te trekken, lijkt voor Capgemini de bodem in zicht. Capgemini heeft hard ingegrepen in Nederland en vooral veel professionals tegen zich in het harnas gejaagd, maar de harde heelmeesters beginnen nu hun gelijk te halen.

Atos

Atos heeft het ook dit kwartaal weer relatief goed gedaan. Het heeft de krimp weten te beperken tot 3,2 procent op autonome jaarbasis. Voor een belangrijk deel heeft het dat te danken aan de grote outsourcingskurk waar het op kan drijven. Op verschillende plekken heeft Atos bovendien business bij de concurrentie weten weg te halen, vooral bij CGI en KPN. Daarnaast heeft Atos na de overname van Siemens IT Services vrij succesvol een bidteam weten te bouwen voor de zeer grote internationale deals.

Hoewel het eerste kwartaal veelbelovend is afgesloten, ziet men echter wel wat tekenen van een verzwakking in de Nederlandse markt. Waarschijnlijk zullen de Benelux-cijfers de rest van het jaar echter redelijk positief blijven, doordat Atos op de Belgische outsourcingsmarkt meerdere zeer grote deals verwacht binnen te halen.

Ordina

Ordina laat de zwaarste omzetdaling van de vier zien: -9,2 procent. Ordina had vooral last van het wegvallen van het onderaannemerschap van Cognizant bij de Rabobank, wat meer dan 5 procent van de totale Ordina-omzet uitmaakte en waar bovendien een goede marge op werd gerealiseerd. Vandaar overigens dat Ordina het wat Pb7 betreft ten onrechte buiten de jaar-op-jaar vergelijking probeert te houden.

Maar toch, als we dat buiten beschouwing laten, heeft Ordina het verder heel behoorlijk gedaan. Ordina heeft vooral meer dan anderen weten te profiteren van de leveranciersconsolidatie binnen de overheid, zei het dat juist daar nu Ordina’s consulting-omzet het laat afweten. Het is echter wel zorgelijk dat Ordina aangeeft dat het marktherstel in het eerste kwartaal zich niet heeft doorgezet, waarmee de toon voor de rest van het jaar wordt gezet.

Aanhalen broekriem

Ondanks de verbeteringen in het eerste kwartaal, heeft het Cyprus-hoofdstuk van de financiële crisis veel organisaties ertoe bewogen om de broekriem toch weer een extra gaatje aan te halen. Het herstel van de Europese en Nederlandse markt wordt steeds verder vooruit geschoven, terwijl alle signalen die het CBS meet nog altijd aangeven dat we midden in een diepe laagconjunctuur zitten. In de loop van maart begon dan ook het aantal bedrijven dat ingehuurd it-personeel vroegtijdig terug probeert te sturen, toe te nemen en worden beslissingen weer moeilijker genomen.

Desondanks blijkt uit een survey die Pb7 in april onder Nederlandse organisaties uitvoerde, dat er een matig optimisme heerst over de uitgaven aan ict. Er zijn wat meer organisaties die verwachten dat ze meer gaan uitgeven in 2013, dan organisaties die verwachten minder uit te gaan geven. De it-dienstenmarkt profiteert daar echter niet optimaal van. De meeste zakelijke it-investeringen voor 2013 alsook voor de jaren daarna gaan vooral naar producten (pakketsoftware, servers en opslag; in mindere mate naar werkplekapparatuur). Daarnaast wordt er weer wat meer geïnvesteerd in nieuwe projecten en outsourcing, wat toch wel een positieve trendbreuk is.

Inhuur

Inhuur blijft echter structureel onder druk staan. Nederlandse organisaties verwachten dit jaar, maar ook de komende jaren dat de uitgaven aan inhuur blijven afnemen. Dat betreft zowel de inhuur via detachering als de zzp-inhuur. Alleen in het mkb neemt de vraag naar inhuur verder toe. Aangezien ook de groei in eigen it-personeel licht blijft krimpen, constateert Pb7 dat de automatisering van de automatisering de ontwikkeling van de it-dienstenmarkt het meest kenmerkt, gedreven door projecten als consolidatie- en standaardisatieslagen, virtualisatie, cloud computing en ook steeds meer op het gebied van softwareontwikkeling. De bodem van de markt komt in zicht. Hier en daar lijkt hij stevig, maar Pb7 waarschuwt voor drijfzand.

Bij het MKB neemt de vraag naar inhuur toe? Terwijl het aantal faillisementen daar sterk toeneemt? Het lijkt mij niet reeel.

Artikel raakt duidelijke punten qua cijfers, echter de conclusies zijn ook in mijn optiek niet sterk. Nu lijkt het dat de omzet afneemt, terwijl ik het vermoeden heb dat het om substitutie gaat, dus omzet die weglekt naar India en andere oplossingen.

Kortom, de markt blijft qua omvang het zelfde, echter de invulling verandert qua type invulling. Dus, de dienstverlening gaat offshore, cloud, etc.

De analisten doen er m.i. verstandig aan hun referentiekader aan te passen. In de huidige en in het bijzonder de toekomstige markt zijn bedrijven zoals Ordina, KPN, Atos en Capgemini geen goede graadmeters meer. Ik veronderstel dat wanneer analisten naar de omzetontwikkeling bij de kleinere (niche-)spelers kijken ze al enige tijd een opwaartse trend zien.

Heren, dank voor de reacties!

@Marc: hoewel er veel faillissementen zijn, zijn er nog meer bedrijven die het redelijk tot goed doen. Ze gaan niet en masse meer inhuren, maar uit de surveys die ik uitvoer, blijkt – in tegenstelling tot bij de meeste grote bedrijven – een lichte groei.

@Mickel @ Gordon: naast de kwartaalcijfers van deze vier, volg ik ook de omzetontwikkeling, voornamelijk op jaarbasis, van middelgrote dienstverleners, niche spelers, offshore dienstverleners, cloud providers, etc. Daaruit blijkt dat de gehele markt krimpt, maar dat vooral de grote beursgenoteerde bedrijven met krimp te maken hebben. De substitutie (cloud, offshore, niche players, etc.) zorgt voor groei bij deze “challengers”, maar compenseert niet de verliezen bij de grote jongens, waardoor ook de totale markt (in mindere mate) krimpt. De kwartaalcijfers bieden desondanks een interessante indicatie voor de stand van zaken in de markt.

“Capgemini heeft hard ingegrepen in Nederland en vooral veel professionals tegen zich in het harnas gejaagd, maar de harde heelmeesters beginnen nu hun gelijk te halen.”

Misschien is dat zo als je het op kwartaalniveaus bekijkt, maar volgend jaar gaat het gewoon weer slecht bij ze en dat vooral omdat ze hun fundamentele probleem niet oplossen: zijnde een te duur en inefficiënt uitzendbureau.

De titel van dit stuk: “IT-dienstenmarkt zet pijnlijke transitie door” klopt niet.

De omzet binnen de ict-markt blijft op peil, zie ook de cijfers van ICT~Office, maar de grote dienstverleners doen het slecht. Ze zijn al jaren te inflexibel, star, korte termijn gericht en niet aantrekkelijk voor werknemers. Hiervan wordt dankbaar gebruik gemaakt door de middelgrote en kleinere spelers. Die zich roeren in vrijkomende opdrachten van de grote spelers en vooral creatiever zijn.

De conclusie is dus niet dat de – jaar op jaar – krimp van -6,3% meevalt. maar deze krimp past in de trend dat de grotere spelers het laten afweten. Zet voor de aardigheid eens de omzet van 2008 af tegen de omzet van nu. Schrikbarende krimp, die niet samengaat met de ontwikkelingen in de markt.

Goed (beter) werkgeverschap en meer naar de lange termijn kijken kunnen onderdeel van de oplossing zijn voor de grote jongens. En wat betreft Cap? Tja. Daar kwam vandaag in het nieuws het voorbeeld bij van de Politieacademie bij als het volgende mislukte project binnen de overheid.

In verschillende blogs en reacties in het verdere verleden hebben collega IT professionals en ondergetekende geroepen dat het onnadenkend snijden in IT, diensten of het niet goed omgaan met de IT als materie verregaande consequenties met zich mee zouden brengen.

IT en doel ….

Uiteindelijk is het oogpunt van IT processen te automatiseren en daarmee nut en winst te behalen, waardoor meer en sneller kan worden bereikt, met minder FTE. Tenminste, dat zou je uitgenagspunt moeten zijn.

Dienstverlener vs IT als materie

Heel veel IT professionals kennen de werking van IT als materie niet eens, kennen ook de wetmatigheden niet die daarmee gepaard gaan. Die worden ook niet opgesomt in het woud aan opleidingen en courses.

Men is individueel als IT professional wellicht een crack op eigen vakgebied, maar heeft dan bijvoorbeeld ook geen goede ketenkennis, laat staan overzicht. Dat heeft vervolgens dan weer consequencies in opzet, uitvoering en processen.

IT vs commercie

Twee bijzonder zwaret tegenstanders zijn IT en de commercie. Daar zie je vooral bij de grote dienstverleners hele rare dingen optreden. Er word commercieel alles op alles gezet een klant binnen te halen, vaak tegen prijzen/tarieven die de lading allang niet kunnen dekken, om vervolgens de winst in de nacalculatie te kunnen maken.

Hier zie je dan dan de IT keten kennis en ervaring zo erbarmelijk is dat ook weer negatieve consequenties heeft.

Grote dienstverlener en consequentie

Wanneer men zaken gaat doen met een grote dienstverlener, is men meteen een beetje aan de goden overgeleverd. Uit winstbejag hebben de grote dienstverleners natuurlijk niet alle professionals op de bank zitten. Nee die huren ook zij weer in en u raad het al, niet zelden is de inhuurprijs van doorslaggevend belang.

En de inhuurprijs is een economische zaak en momenteel is er al in heel veel gevallen sprake dat er van gezonde bedrijfsvoering in die gevallen vaak al geen enkele sprae meer is, met alle gemvolgen van dien…

De consequenties

Door het vaak ontbreken van materiekennis, de wetmatigheden die IT met zich meebrengt, gekoppeld aan tekort aan expertise in de keten, en natuurlijk vaak de tekort aan experise bij de opdrachtgever, kun je gewoon wachten op voorspelbare problemen.

Oorzaak en gevolg heel aanwijsbaar in en met IT

IT is een prachtige en voorspelbare materie. Mensen zijn dit niet altijd. Door heel veel factoren, aannames, wielen opnieuw uitvinden, gebrek aan ervaring en overzicht, kun je bij falen waat IT bij betrokken is, de oorzaken gewoon aanwijzen.

Het gaat er dan natuurlijk niet zo zeer om dat je alleen de oorzaken aanwijst. In mijn beleving kun je ergens iets over te zeggen hebben maar dan alleen als je er ook iets tegenover weet te stellen. Klagen om te klagen heeft nooit pas.

De gevolgen voor de dienstenmarkt

De gevolgen voor de dienstenmarkt zijn niet pijnlijk. Die zijn gewoon zeer voorspelbaar. Ook hier zie je namelijk iets optreden. Namelijk dat de werkelijk expertise en knowhow niet zo zeer bij die grote dienstverleners zit. Die zitten bij de kleineren en heel vaak de eenpitter. Alleen komen die er in grotere trajecten vaak niet aan te pas.

Dat de grote commercieel gerichte dienstverleners hier worden geconfronteerd met dat grote gebrek aan IT kennis, en natuurlijk heel veel individualisten die klaarblijkelijk intern nog steeds de weg naar samenwerken maar niet blijken te kunnen vinden, resulteert dan in dit soort constateringen.

IT, een pracht vak, en zo heerlijk voorspelbaar.

Heel simpel. De groten zijn hun doel al lang geleden volledig voorbijgeschoten. De tarieven die men heeft kunnen hanteren sloegen toen helemaal nergens op en zijn heden ten dage een zware schande. Bedrijven kunnen, willen en gaan die enorme kosten voor IT niet meer betalen, simpelweg omdat IT diensten die waarde niet hebben t.o.v. het geleverde. Deze bel spat uit elkaar. Dus krimp, ontslagen, krimp, ontslagen, krimp enz. enz…… IT dienstverleners die dit op tijd signaleerden en alle overheadkosten vermijden en hun processen goed inrichten groeien als kool………. I know!