Bij de inzet van ict om de bedrijfsvoering te verbeteren vergeten organisaties vaak aandacht te schenken aan de ‘operational excellence’ van de ict-afdeling zelf. Aan de hand van een praktijkcasus zien we hoe operationele excellentie te realiseren is door een betere besturing van de ict met de ‘balanced scorecard’.

De ict-manager heeft een staffunctie. Zijn rol is primair gericht op het ondersteunen van de lijnoperatie met bedrijfsoplossingen. Hij staat daardoor te weinig stil bij de mogelijkheden om de eigen bedrijfsvoering te verbeteren. Toch is zijn doel niet alleen het leveren van optimale bedrijfsoplossingen, maar ook operationele excellentie door een uitmuntende bedrijfsvoering. Dat laatste verdient aandacht; de competitieve markt vereist van organisaties dat ze goedkoper en beter werken. Deze tucht geldt ook voor de ict-afdeling. Actie is dus nodig, maar hoe?

Strategie vertaald

Kaplan en Norton hebben een kader gegeven met de ‘balanced scorecard’. Dit is een managementsysteem om een strategie te ontwikkelen, te implementeren en continu te verbeteren. Het is een strategiekaart met vier perspectieven. Van bovenaf wordt de kaart opgesteld. Het financiële perspectief is meestal leidend. Van hieruit wordt een oorzakelijk verband gelegd naar het klantperspectief. Dat perspectief geeft de strategie aan om voor de klant toegevoegde waarde te creëren en daarmee de financiële doelstellingen te realiseren.

De volgende stap is om een causaal verband te leggen tussen het perspectief van de klant en dat van de interne processen; wat moeten we doen om de klant toegevoegde waarde te leveren? Als het perspectief van de interne processen is ingevuld, wordt het mogelijk het perspectief van leren en groei op te stellen. Dat perspectief geeft de strategie om te komen naar de gewenste situatie. De kracht van de ‘balanced scorecard’ is dat strategie wordt vertaald naar operationele doelstellingen. Hij zorgt voor concentratie op de belangrijkste doelstellingen voor het kwadrant financiën, de klant, de interne bedrijfsprocessen, en leren en groei. Hij is een sterk communicatiemiddel om de organisatie te overtuigen, te laten zien hoe de onderlinge afhankelijkheden in dat kwadrant liggen en de bijdragen van alle medewerkers en managers aan de doelstellingen inzichtelijk te maken.

Mobilisatie

Focus op strategie (Amsterdam 2001, isbn 9025495281) beschrijft een proces van vijf fasen (bij Kaplan en Norton ‘principes’) om tot een succesvol gebruik van de ‘balanced scorecard’ te komen. Eerst komt de mobilisatiefase. De doelstelling is medewerkers en managers te mobiliseren voor de verandering. De hoogste verantwoordelijke manager heeft daarbij als leider de verantwoordelijkheid te zorgen dat begrip ontstaat voor de verandering.

De tweede fase is de vertaling van de strategie naar de operationele termen. Het resultaat is de ‘balanced scorecard’, met herkenbare, meetbare en onderling causale doelstellingen.

De derde fase is het richten van alle onderdelen van de organisatie op de strategie en het realiseren van synergie door nieuwe samenwerkingsvormen.

De vierde fase is gericht op de betrokkenheid van alle medewerkers en managers. Hun actieve medewerking wordt gerealiseerd door intensieve communicatie, en door medeverantwoordelijkheid te creëren. De persoonlijke doelstellingen worden gekoppeld aan de strategie via ‘personal scorecards’ en prestatieloon.

De laatste fase is gericht op het laten beklijven van het managementsysteem: maak van strategie een doorlopend proces. In deze fase worden maatregelen genomen om te zorgen dat de ‘balanced scorecard’ integraal onderdeel wordt van de jaarlijkse cyclus van meerjarenplanningen en het begrotingsproces.

Startmoment

Een startmoment is nodig. Voor de ict-manager ligt dat meestal in een externe oorzaak. Het momentum voor deze praktijkcasus kwam door een reorganisatie van het bedrijfsonderdeel waar de ict-afdeling onderdeel van was. De reorganisatie had als doelstelling de kosten te reduceren en de kwaliteit van de dienstverlening te verbeteren door de primaire bedrijfsprocessen ‘operationele excellentie-bestendig’ te maken. De ict-afdeling moest daar een bijdrage aan leveren. De ict-manager gebruikte het momentum om ook de bedrijfsvoering van de ict-afdeling ‘operationele excellentie-bestendig’ te maken onder het mom van gelijke monniken, gelijke kappen; wat geldt voor de primaire bedrijfsprocessen moet ook gelden voor de ondersteunende ict-processen.

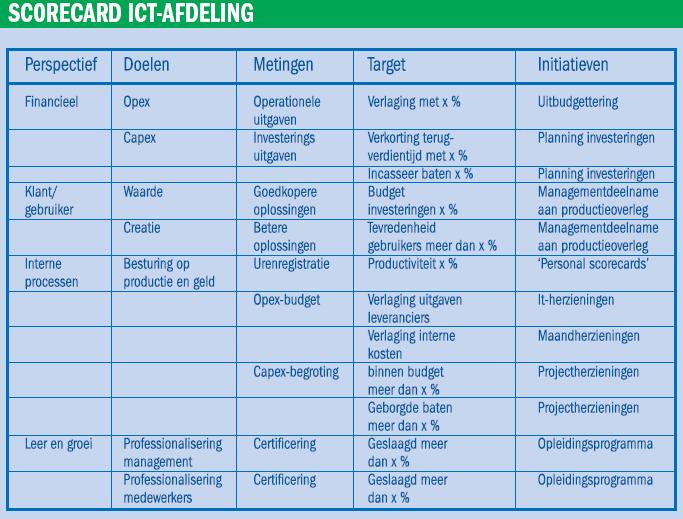

De strategie voor het financiële perspectief was het realiseren van een forse kostenreductie en het effectiever inzetten van de investeringsgelden. De eerste stap is helderheid creëren in geldstromen. Voor helder financieel management is onderscheid gemaakt tussen opex (operationol expenditure) en capex (capital expenditure). De opex-kosten (exploitatiekosten) zijn gericht op operationele uitgaven voor het beheer van ict-systemen. Deze operationele uitgaven zijn kosten voor leveranciers van uitbestede diensten, personeelskosten en daaraan gerelateerde kosten. Deze kosten worden gemanaged door functioneel beheerders. De capex-uitgaven zijn investeringen in vernieuwingsprojecten. Deze uitgaven worden beheerd door projectmanagers. De doelstellingen voor opex en capex zijn verschillend. Opex moet de uitgaven aan toeleveranciers en eigen personeel fors verlagen. Capex moet de terugverdientijd verkorten en zorgen dat de baten worden geïncasseerd.

De strategie voor de gebruiker was het creeren van meer toegevoegde waarde door betere oplossingen te leveren. De nadruk ligt op waardecreatie door de inbreng van functionele en technische kennis en diensten. De kennis ligt op het terrein van ict-systemen, procesmanagement of implementatie. Deze indeling is veranderd aan de hand van de wereld van de gebruiker. De gebruiker werkt in een primair proces. De gebruiker vindt het belangrijk dat de ict zijn proces begrijpt, zodat de ict vanuit die kennis oplossingen aandraagt. De waardecreatie is verschoven naar de ondersteuning bij de primaire bedrijfsprocessen. De reikwijdte van de dienstverlening van de ict-afdeling is veranderd van functie naar proces.

Procesgerichte fabriek

De strategie voor de interne bedrijfsvoering was om van de ict-afdeling een procesgerichte fabriek te maken. Voor elk primair bedrijfsproces is een competentiecentrum ingericht, waar alle kennis en budgetten zijn ondergebracht. De kennis bestaat uit de procesmedewerkers en de functioneel it-medewerkers. Het budget bestaat uit de begroting voor het personeel en de it-systemen. Elk competentiecentrum heeft de verantwoordelijkheid om het primaire bedrijfsproces optimaal te ondersteunen. De zichtbaarheid van het competentiecentrum voor de gebruiker is vergroot door de manager ervan te laten deelnemen aan het periodieke productieoverleg in de operatie.

De besturing van de activiteiten van het competentiecentrum is gericht op de productie- en financiële besturing. De productiebesturing heeft als doelstellingen de planning en realisatie van activiteiten en projecten in mensuren inzichtelijk te maken, om dat vervolgens te kunnen beheren. Hiertoe is een productieplanningpakket gebruikt. Daarin doet iedere medewerker en manager wekelijks een opgave van zijn voortschrijdende planning en de realisatie van de afgelopen week. In het managementteam is wekelijks de productieplanning besproken en bijgestuurd op basis van vigerende prioriteiten.

De financiële besturing is gericht op het beheren van de opex- en capex-uitgaven. Voor de opex-uitgaven zijn door de manager herzieningen georganiseerd, waarbij de ict-uitgaven gematched zijn met de sla-contracten (service level agreement) met leveranciers en de bedrijfsbehoeften. Ook voor de capex-uitgaven zijn herzieningen georganiseerd. Daarbij zijn de investeringsprojecten geanalyseerd op de budgetten, de gerealiseerde kosten, de planning in tijd en geld, de voortgang van de implementatie en de actuele haalbaarheid van het incasseren van de baten en het managen van de risicofactoren.

Eisen, wensen en luxe

De strategie voor leren en groei was vooral gericht op professionalisering van de medewerkers en managers, die is gericht op een nieuwe visie aanleren (de klant centraal in plaats van de ivoren toren), samenwerken, nieuwe middelen hanteren, nieuwe processen gebruiken (besturing via herzieningen) en omgaan met een nieuwe managementstijl (ambitieus, resultaatgericht, snelheid).

De professionalisering is op verschillende manieren gerealiseerd: informatiesessies om met de medewerkers te communiceren; werkbijeenkomsten om plannen te bespreken en bij te stellen; trainingen om de theorie bij te spijkeren. Er zijn certificeringexamens genomen en individuele medewerkers gecoached.

De resultaten zijn het makkelijkst te meten voor het financiële perspectief. De opex-uitgaven zijn fors gereduceerd door contracten met toeleveranciers op te schonen, tarieven aan te passen aan bedrijfsoverkoepelende afspraken, de permanente inhuur van personeel af te bouwen, de functionele specificaties van gebruikers te differentiëren naar eisen, wensen en luxe, en vernieuwing te initiëren om legacysystemen te vervangen via capex-uitgaven. De opex-uitgaven zijn verder afgebouwd door de kosten van het eigen personeel te managen. Dat is gedaan door het functiebouwwerk (competenties, zwaarte functies, aantallen) opnieuw te bekijken en het gebruik van de arbeidsvoorwaarden te beheren.

Tevredenheidsonderzoek

De waardecreatie voor de gebruiker is lastiger te meten. Een gebruikelijke methode is het tevredenheidsonderzoek. De uitkomsten daarvan zijn wel relatief. Het gaat immers om het gedrag van de gebruiker; komt hij terug met zijn nieuwe eisen en wensen? In de praktijkcasus is sprake van gedwongen winkelnering, waardoor herhaalaankopen geen goede indicator zijn. Enquêtes onder gebruikers en hun management tonen een wisselend beeld. De resultaten op het terrein van beheer van processen en systemen waren goed, maar het belang voor de gebruikers hiervan is minimaal, zolang ‘het ding het maar doet’. De gebruikers stellen meer belang in vernieuwingen. Ze waren niet tevreden genoeg over de snelheid en de hoeveelheid geleverde functionaliteit. De functionaliteit sloot wel aan bij de wensen van de gebruikers.

De interne bedrijfsvoering is verbeterd door de arbeidscapaciteit te rationaliseren. De productiesturing op activiteiten en projecten heeft ertoe geleid dat het aantal productieve uren is gestegen. Tevens is het aantal in vernieuwingsprojecten geïnvesteerde uren fors toegenomen. Voor de capex-investeringsprojecten is de verantwoording aan de opdrachtgevers verbeterd door betere besturingsrapportage. Het op tijd opleveren van de investeringsprojecten is achtergebleven bij de doelstelling door het onvoldoende hanteren van een ‘verzoek om verandering’-procedure.

De resultaten voor groei en leren laten eveneens een wisselend beeld zien. De resultaten voor het management zijn goed. Alle managers zijn geslaagd voor een certificeringsprogramma om te kunnen managen volgens de ‘balanced scorecard’. De procesmedewerkers hebben ook een certificeringsprogramma gevolgd om processen te kunnen modelleren op basis van architecturen. Toch is het realiseren van groei en leren het taaiste perspectief, vanwege de doorlooptijd die nodig is om de strategieboodschap te formuleren, te communiceren en te activeren.

Het realiseren van operationele excellentie voor een ict-afdeling kost volgens mij drie jaar. Het eerste jaar is nodig voor de start en het warmdraaien. Het tweede jaar dient om fouten die het eerste jaar zijn gemaakt te voorkomen. In het derde jaar is het een continu proces geworden. Operationele excellentie is haalbaar voor een ict-manager als de strategie op de juiste manier wordt vertaald naar een ‘balanced scorecard’-managementsysteem en goed wordt gebruikt.

Deze praktijkcasus is een gestileerde versie van de werkelijkheid. De realiteit is complexer en dynamischer. De praktijk laat zich niet sturen door een theoretisch systeem. Het belangrijkste is dat je aan de slag gaat.

Fons Borm, Auditel Telematica Consultants