Afgelopen jaar hebben de drie gevestigde Nederlandse mobiele operators hun 4G proposities gelanceerd en Tele2 zal snel volgen. De vraag rijst welke impact 4G gaat hebben op het huidige telecomlandschap en of de door 3G in gang gezette verschuivingen nog verder wordt versterkt en versneld door 4G. Dit artikel van Deloitte onderzoekt de situatie en uitdagingen van de Nederlandse mobiele markt na de spectrumveiling en gaat in op de mogelijke toekomstscenario’s en kansen voor zowel mobiele operators als nieuwkomers.

De lancering van gebruiksvriendelijke op apps-gebaseerde smartphones blijkt een voedingsbodem voor talrijke nieuwe innovatieve telecom gerelateerde bedrijven. De ontwikkelde app-based telecom diensten van deze innovatieve spelers hebben een grote impact op het mobiele landschap. Zij kunnen worden gezien als een nieuwe generatie van ‘game changers’. Klanten hebben razendsnel deze ‘over the top’-diensten (ott) als Whatsapp en Youtube omarmd, wat de bestaande business modellen van telecom operators op meerdere vlakken heeft geraakt. Tot op heden kiezen consumenten steeds vaker voor ott-spelers in plaats van de traditionele spraak en sms-diensten van operators, omdat deze in eerste instantie goedkoper zijn, en in veel gevallen qua gebruikerservaring niet onderdoen voor de traditionele telecomdiensten. Het gevolg hiervan is dat mobiele operators enerzijds een forse omzetdaling in spraak en sms hebben ondervonden en anderzijds een stijging van het dataverbruik. Vooralsnog kan de stijgende omzet uit data het verlies in traditionele diensten maar beperkt compenseren.

De lancering van 3G door mobiele operators lag aan de basis van de verschuivingen in het mobiele landschap. De combinatie van sneller mobiel internet, steeds krachtiger wordende smartphones en ‘killer-apps’ veroorzaakten een wereldwijde ontwrichting waardoor traditionele diensten van gevestigde mobiele operators steeds vaker overbodig werden. Nu rijst de vraag of de lancering van 4G ook een dergelijke grote impact gaat hebben op de bestaande verdienmodellen van mobiele operators.

Zijn de gevestigde Nederlandse operators in staat de effecten van 4G, de opkomst van nieuwe operators, dan wel de aanwezigheid van de nieuwe ott-diensten te beconcurreren of juist te benutten?

Om deze vraag te beantwoorden is het essentieel om te bepalen welke gebeurtenissen en ontwikkelingen een ingrijpend effect kunnen hebben op de huidige telecomsector. De volgende belangrijke gebeurtenissen en ontwikkelingen zijn te onderscheiden: de impact van de 4G-veiling, de introductie van nieuwe mobiele operators als gevolg van de veiling, en de veranderende consumentenbehoeften. Dit artikel bespreekt de mogelijke impact van deze ontwikkelingen om vervolgens stil te staan bij de strategieën van operators als reactie hierop. Op basis hiervan kan worden vast gesteld in welke mate 4G deze ontwikkelingen zal versterken. Zijn de gekozen strategieën van de Nederlandse mobiele operators effectief genoeg?

Traditioneel bedrijfsmodel telecomoperators

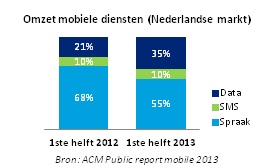

Nederland kent op dit moment volgens Telecompaper drie ‘mobile network operators’ (mno’s) en 67 ‘mobile virtual network operators’ (mvno’s). Zij verbinden 22 miljoen mobiele apparaten. Met 65 procent van de totale operationele omzet in de eerste helft van 2013, vormen mobiele spraak en sms nog steeds de primaire bron van omzet voor telecomoperators, ondanks het sterke groeipercentage van mobiele data, blijkt uit de openbare rapportage Mobiel 2013 van ACM.

De omzet uit mobiele data is vorig jaar bijna verdubbeld en in de eerste helft van 2013 bedroeg deze 35 procent van de totale Nederlandse mobiele omzet. Operators zien mobiele data dan ook als hun grootste toekomstige bron van omzet, waarmee zij hun continue investeringen in infrastructuur en netwerkinnovatie moeten terugverdienen.

De belangrijkste kenmerken van het huidige telecommodel zijn de lange termijn investeringen en hoge vaste kosten. Daarom streven operators naar een grote installed base die terugkerende omzet genereert. Zolang de marktomstandigheden niet veranderen is het een stabiel business model.

Er zijn echter vier potentieel bedreigende ontwikkelingen gaande die een grote invloed hebben op de marktomstandigheden. Deze ontwikkelingen kunnen grote gevolgen hebben voor het huidige business model van operators en kunnen daarmee de Nederlandse telecommarkt verder ontwrichten:

1. Hoge investeringen in de nieuwe spectrumlicenties, vereist om 4G te lanceren

2. Nieuwe spelers die een aanzienlijk marktaandeel kunnen veroveren en de prijsdruk kunnen verhogen

3. Alternatieve diensten die direct concurreren met de huidige diensten van operators

4. Een sterk stijgende behoefte aan bandbreedte voor de consumptie van (mobiele) content waar extra netwerk capaciteit voor vereist is

De gevestigde operators hebben inmiddels strategische veranderingen doorgevoerd als een eerste reactie op deze ontwikkelingen. Het is de vraag of deze eerste strategische veranderingen het gewenste effect zullen hebben.

Nederlandse multiband frequentieveiling

De laatste Nederlandse frequentieveiling vond plaats in 2012. De veiling startte met drie gevestigde mobiele netwerkoperators en twee nieuwkomers – Tele2 en ZUM (een joint venture tussen Ziggo en UPC). Door de al maar stijgende biedingen zag ZUM zich gedwongen om af te haken. Tijdens een eerdere veiling had ZUM al 2,6 GHz aan spectrum verworven en hiermee is het in staat 4G‑diensten te lanceren. De overgebleven vier partijen boden een recordbedrag van in totaal 3,8 miljard euro voor 41 licenties. Met deze bedragen boden gevestigde telecomoperators veel meer dan zij aanvankelijk van plan waren.

De al maar groeiende behoefte van consumenten aan mobiele snelheid en capaciteit is de drijvende kracht achter deze grote investeringen in 4G. Het alternatief – geen licenties bemachtigen en daarmee geen 4G‑netwerk uitrollen – was in deze verzadigde markt geen optie, aangezien operators op termijn te veel marktaandeel zouden gaan verliezen aan de concurrentie die wel 4G aanbiedt.

Zowel KPN als Vodafone verworven frequenties in de 800 MHz-band en de 1800 MHz-band, terwijl T-Mobile alleen frequenties verwierf in de 1800 MHz-band. Om de concurrentie op de mobiele markt een impuls te geven had de overheid frequentieruimte in de 800 MHz-band voor nieuwkomers gereserveerd. Hierdoor heeft uiteindelijk Tele2 twee licenties in de 800 MHz-band weten te bemachtigen voor een relatief lage prijs van 160 miljoen euro. Tele2 bleek niet in staat of bereid om mee te concurreren naar licenties in de hogere frequentie banden. Mogelijk speelt daar in mee dat zij tegen relatief lage kosten tijdens een eerdere veiling in 2010 al enkele licenties in de 2600 MHz-band had verworven.

Voor de gevestigde operators was het cruciaal om een aantrekkelijk pakket aan licenties in zowel de lage als hoge frequentiebanden te bemachtigen, wat heeft geleid tot hoge prijzen. Deze bedragen staan in schril contrast met de relatief lage prijs die nieuwkomer Tele2 heeft betaald.

Eerste strategische bewegingen

KPN, Vodafone en T-Mobile lanceerden in 2013 ieder hun 4G-netwerk, waarbij de eerste twee operators zich met hun 4G-aanbod aanvankelijk concentreerden op het midden- tot hogere segment. KPN lanceerde in februari 2013 als eerste zijn 4G-netwerk, slechts twee maanden na de veiling. Vodafone volgde in augustus 2013. In maart 2013 introduceerde Vodafone al zijn nieuwe Vodafone Red-abonnement en speelde zo in op de lancering van 4G later in het jaar. 4G wordt als premium service aangeboden aan de Vodafone-klanten die geen Red-abonnement hebben.

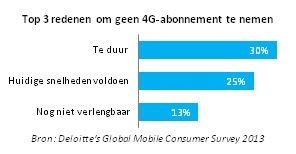

Beide operators kozen ervoor nieuwe 4G-proposities te introduceren in plaats van hun huidige aanbod te verbeteren. De proposities bieden hogere snelheden en grotere databundels en spelen daarmee in op de toegenomen dataconsumptie. Hoewel de prijsstelling voor deze abonnementen ruwweg hetzelfde is als vergelijkbare 3G-bundels, bij een maandbedrag van 34 euro en hoger (op basis van catalogusprijzen (sim only), inclusief het kleinst verkrijgbare spraakpakket en exclusief aanbiedingen), blijkt uit het Global Mobile Consumer Survey 2013 van Deloitte dat 30 procent van de mobiele gebruikers de 4G‑abonnementen nog steeds te duur vindt.

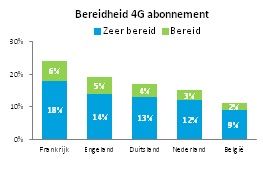

Verder blijkt uit hetzelfde onderzoek dat de bereidheid om een 4G-abonnement te nemen in Nederland veel lager is vergeleken met andere Europese landen.

KPN en Vodafone bieden hun nieuwe abonnementen aan als 4G-databundels aangevuld met onbeperkt spraak- en sms-gebruik. Tot voor kort waren operators gewend aanvullende omzet te genereren met buiten bundel spraak en sms-inkomsten. Dat zij zich meer richten op data bundels en het aanbieden van buiten bundel data pakketten, dient te worden gezien als een belangrijke en opmerkelijke verschuiving binnen het business model van telecomoperators. Deze omslag is een eerste poging van operators om het gemiddelde huidige omzetniveau per gebruiker te behouden.

Om het huidige omzetniveau vast te houden, dan wel een stijging te realiseren door middel van meer dataverbruik, zullen klanten geschikte 4G toestellen moeten gaan gebruiken. Om dit te stimuleren houden operators vast aan het bekende toestelsubsidie model bij aanschaf en verlenging van mobiele abonnementen. KPN heeft een opmerkelijk aanvulling hierop door de hoeveelheid van de databundels bij zijn sim only-abonnementen te halveren ten opzichte van het reguliere aanbod.

T-Mobile heeft op 18 november 2013 zijn 4G-netwerk op de 1800 MHz-band gelanceerd. Het claimt in zijn campagne automatisch toegang te verschaffen tot het 4G-netwerk door het opwaarderen van de geboden snelheden voor alle bestaande klanten. Ondanks deze bewering, blijken slechts de midden- tot hogere abonnementen in de praktijk toegang te hebben tot 4G-snelheden. De instapabonnementen daarentegen profiteren slechts van een kleine snelheidsverbetering in vergelijking met 3G (tarieven T-Mobile ‘Stel samen 4G per 18 nov 2013’). Vrij kort na de 4G-lancering van T-Mobile, verhoogde KPN de snelheden van zijn instapabonnementen naar 4G-snelheden. Verder lanceert T-Mobile als eerste operator een smartphonebundel met een datalimiet van 10 GB, wat beduidend hoger is dan de grootste bundels die KPN en Vodafone aanbieden.

Telecomoperators hebben hun business model gewijzigd door het zwaartepunt van de propositie te verschuiven naar data, zowel binnen als buiten de bundel. Via promoties en toestelsubsidies op 4G geschikte devices bouwen operators aan de basis voor hun nieuwe primaire bron van opbrengsten: mobiele data omzet. Het is de verwachting dat operators in de nabije toekomst voornamelijk aanpassingen zullen doen in het volume en de snelheid van hun databundels als concurrentiemiddel om zo de meest aantrekkelijke klantgroepen aan zich te binden.

Mogelijk verlies marktaandeel

In tegenstelling tot de gevestigde operators, betaalde ‘nieuwkomer’ Tele2 slechts 160 miljoen euro voor zijn twee frequenties (2×10 MHz) in de 800 MHz-band. De band wordt als strategisch beschouwd, aangezien deze tegen een relatief lage prijs werd verkregen en het Tele2 de mogelijkheid biedt een landelijk 4G-netwerk op te bouwen tegen relatief lage investeringen. Bovendien had Tele2 in 2010 al 2×25 MHz in de 2,6 GHz-band verworven. Deze combinatie van lage en hoge frequenties biedt Tele2 daarmee een concurrerende positie voor het opbouwen van een landelijk 4G-netwerk met verbeterde capaciteit in dichtbevolkte gebieden.

Voor de uitrol van zijn 4G netwerk is Tele2 een strategisch samenwerkingsverband aangegaan met T-Mobile. Tele2 gaat de opstelpunten van T-Mobile gebruiken voor het opzetten van zijn eigen 4G netwerk. Allereerst zal dit leiden tot een verdere verlaging van de investeringskosten, maar aanvullend en niet onbelangrijk zal dit tevens leiden tot een versnelde uitrol. De lancering staat gepland voor begin 2014.

Tele2 opereert sinds 2001 als mvno in Nederland en sinds 2009 op het netwerk van T-Mobile. Hierdoor beschikt Tele2 over de benodigde middelen en competenties om de concurrentie aan te gaan met de gevestigde orde. Zo beschikt Tele2 al over een volledig ingerichte klantorganisatie, heeft Tele2 al een aanzienlijke klantenbase, goed inzicht in de Nederlandse mobiele markt en beschikt Tele2 over een landelijk verkoopnetwerk. Tele2 positioneert zich in Nederland als prijsvechter en heeft met deze strategie reeds een behoorlijk marktaandeel opgebouwd als mvno. Op basis van bovenstaande uitgangspunten moet Tele2 worden gezien als een serieuze concurrent in de Nederlandse markt.

Het is de ambitie van Tele2 om een marktaandeel van 20 procent te behalen, zo voorspelde Telecompaper in september 2013. Een verschuiving van 20 procent in marktaandeel kan, uitgaande van een totale jaarlijkse marktopbrengsten van ongeveer 5,3 miljard euro, voor de huidige mobiele operators tot een verlies in omzet van één miljard euro leiden, blijkt uit de openbare rapportage Mobiel Q4-2012 van ACM. Het effect van mogelijke prijsdruk is in deze omzetdaling nog buiten beschouwing gelaten. Op basis van de prijsvechter strategie van Tele2 kan een prijsverlaging van 5 tot 10 procent nog eens een daling van een half miljard euro aan omzet veroorzaken voor de gevestigde operators.

Rekening houdende met de serieuze ambities van Tele2 en zijn huidige uitgangspositie, is het de verwachting dat de komst van Tele2 als 4G‑operator een ingrijpend effect zal hebben op de Nederlandse telecommarkt. Vooruitlopend op de lancering van Tele2 hebben KPN en Vodafone nieuwe proposities gelanceerd, waarmee hun klanten meer waarde krijgen tegen min of meer dezelfde prijs (waaronder onbeperkt bellen). De gevestigde mobiele operators proberen met deze nieuwe proposities hun concurrentiepositie te versterken en hun marktaandeel te behouden.

Ott-diensten ondergraven inkomsten

Naast het potentiële verlies in marktaandeel wordt de omzet van operators ook bedreigd door de populaire en groeiende ‘over the top’ (ott)-diensten. Deze diensten worden over bestaande netwerken van operators rechtstreeks aan de consument geleverd via apps of browsers zonder een verdere tussenkomst van dezelfde operators.

De toegenomen vraag naar ott-diensten vergt extra investeringen van mobiele operators in bandbreedte (snelheid en capaciteit). Ondertussen ondermijnen dezelfde ott-diensten de traditionele omzet van operators door het aanbieden van alternatieve producten, zoals messaging en mobiele VoIP-diensten. De groei van ott duwt de telecomoperator steeds verder in de rol van netwerkleverancier in plaats van dienstenleverancier en vormt een serieuze bedreiging voor de winstgevendheid van operators.

Nu bijna 70 procent van de Nederlandse bevolking in bezit is van een smartphone, groeit de populariteit van communicatie met behulp van VoIP-apps. Vanwege de beperkte snelheid en capaciteit van 3G, vormden kwaliteit en gebruikerservaring tot nu toe de grootste barrière voor de adoptie van mobile VoIP onder de massa. Met de hogere snelheid en grotere capaciteit die 4G biedt, behoren deze barrières tot het verleden.

Volgens de ‘Global Mobile Consumer Survey 2013’ van Deloitte, geeft meer dan 25 procent van de Nederlandse smartphonegebruikers aan dat zij steeds vaker videobellen gebruiken vanwege hun 4G ‑verbinding. Omdat mobiele spraak en sms nog altijd 65 procent van de mobiele omzet oplevert, zou mobile VoIP een belangrijke bedreiging kunnen vormen voor de omzet uit mobiele spraak van operators. In potentie kan het minimaal een vergelijkbaar effect veroorzaken als de groeiende populariteit van messaging-diensten zoals Whatsapp.

De keerzijde van dit soort nieuwe ott-diensten is dat het leidt tot een onmisbare behoefte aan mobiele connectiviteit. Recente onderzoeken tonen aan dat bijna 60 procent van de Nederlandse bevolking internet als onontbeerlijk ziet – een verhoging van 200 procent in vergelijking met vijf jaar geleden. Hetzelfde onderzoek toont aan dat de behoefte onder jongeren in de leeftijd tussen 15 en 25 jaar nog extremer is: voor 91 procent van deze groep is een mobiele telefoon onmisbaar, terwijl 69 procent zo denkt over internet. Zij vinden deze zaken volgens cross media-bureau EtopiaBdB zelfs belangrijker dan water, vriendschap, liefde en gezondheidszorg.

Om de overstap van klanten naar mobile VoIP te ontmoedigen, hebben mobiele operators twee maatregelen genomen. Allereerst valt door het aanbieden van onbeperkte spraak en sms het kostenvoordeel van mobile VoIP-apps volledig weg. Het levert zelfs een concurrentievoordeel op voor operators ten opzichte van deze VoIP-providers, aangezien consumenten bij gebruik van VoIP nog steeds moeten betalen voor gesprekken naar reguliere vaste en mobiele nummers, terwijl dit bij operators juist gratis is. Een tweede maatregel van operators is de gekozen hoogte van het datalimiet van de nieuwe 4G-databundels. Onderzoek wijst uit dat 4G toestellen tot negentien keer méér dataverkeer genereren dan niet 4G-toestellen. Terwijl mobiele operators hun databundels echter slechts één- tot driemaal groter hebben gemaakt, zo blijkt uit de Cisco Visual Network Index (2013). Operators verwachten dat de mobile VoIP‑gebruikers daarom hun datalimiet waarschijnlijk veel sneller zullen overschrijden dan voorheen. Dit extra data verbruik levert extra omzet op.

Zoals eerder geconstateerd, veranderen operators hun verdienmodel door zich primair te richten op het mobiele data gebruik van klanten, strategisch gekozen datalimieten en het aanbieden van aanvullende databundels voor buiten bundel gebruik. Een belangrijk gevolg hiervan is dat consumenten selectiever om gaan met het mobiel internet en vaker gaan kiezen voor het (gedeeltelijk) gebruiken van Wi-Fi-netwerken. Concurrenten zonder een eigen mobiel netwerk, zoals Ziggo en UPC, hebben nu al Wi-Fi-proposities uitgerold om de strijd in het mobiele data gebruik aan te gaan. Dit kan potentieel nadelige effecten hebben op de (toekomstige) mobiele data inkomsten van 4G-operators.

Toch zal Wi-Fi vooralsnog geen directe bedreiging vormen. Openbare Wi-Fi verbindingen zijn vaak voor mobiele gebruikers nog niet snel genoeg en vereisen een handmatige inlog om er gebruik van te kunnen maken. Deze combinatie vormt een drempel in het veelvuldig gebruik van openbare Wi-Fi-netwerken. Daarbovenop komen de capaciteits- en snelheidsproblemen van openbare netwerken wanneer veel mensen het Wi-Fi-netwerk tegelijkertijd gaan gebruiken. Desondanks staan de ontwikkelingen rondom Wi-Fi-netwerken ook niet stil en zijn deze netwerken op grote schaal beschikbaar, zoals thuis, op het werk en in openbare ruimtes.

Operators dienen zich bewust te zijn van de bedreigingen die alternatieve toegang tot mobiel internet, zoals (openbare) Wi-Fi-netwerken, met zich meebrengen. Deze bedreigingen kunnen in de toekomst nieuwe strategische stappen van mobiele operators in het Wi-Fi domein uitlokken.

Operators spelen in op ott-concurrentie door hun belangrijkste bron van omzet te verschuiven naar mobiele data. Hierdoor wordt de initiële bedreiging van ott VoIP omgezet in nieuwe kansen. Intensief gebruik van mobile VoIP kan aanvullende omzet opleveren voor de operators. Een keerzijde van deze strategie is dat operators in de rol van het alleen leveren van een mobiele netwerkverbinding worden gedrukt en daarmee een stap terug doen in de waardeketen. Zij dienen zich hier terdege van bewust te zijn. Consumenten zullen zich meer en meer richten op andere aanbieders voor het gebruik van mobiele diensten bovenop de netwerkverbinding. Dat lijkt misschien op een degradatie in de waardeketen, maar operators behouden wel één zeer strategische troef: de betalingsrelatie met hun klanten.

Benodigde telecominvesteringen

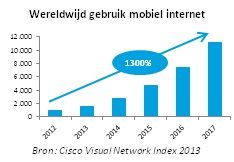

De beschikbaarheid van mobiele (‘high definition’) content leidt tot een sterk groeiende behoefte aan snellere mobiele netwerken. Voornamelijk om die reden breiden operators de netwerkcapaciteit steeds meer uit. Als gevolg hiervan profiteren ott-content streamingdiensten zoals Netflix en Youtube ook van snellere 4G-netwerken doordat het gebruik van hun diensten toeneemt. Cisco verwacht tussen 2012 en 2017 een stijging van 1300 procent in het wereldwijde gebruik van mobiele data (Cisco Visual Network: ‘Global Mobile Data Traffic Forecast Update 2012-2017’). Video streaming zal bijna twee derde van de groei voor zijn rekening nemen.

Het nadeel van deze ononderbroken en gelijktijdige consumptie van kwalitatief hoogwaardige content vormt de aanzienlijke netwerkbelasting voor mobiele operators. De grootste bedreiging is dat dit kan leiden tot netwerkcongestie, met netwerkuitval als gevolg. Dergelijke gebeurtenissen kunnen grote schade berokkenen aan de reputatie van een operator en de klanttevredenheid sterk negatief beïnvloeden.

De stabiliteit en kwaliteit van het netwerk zullen in de toekomst nog belangrijker worden voor de maatschappij. Door de focus op mobiele data verandert de rol van een operator langzaam maar zeker van dienstverlener naar netwerkleverancier. Mobiele dataverbindingen worden een commodity. Klanten zullen als gevolg hiervan minder loyaal zijn aan een specifiek telecommerk, aangezien hun behoefte primair verschuift naar verschillende ott-providers. Wel zullen klanten in steeds sterkere mate een stabiele en hoge kwaliteit van de mobiele dataverbinding eisen. Om aan deze behoefte te voldoen en zich te onderscheiden, dienen operators continu te investeren in het verbeteren en uitbreiden van hun netwerkcapaciteit. Hier staan niet altijd extra inkomsten tegenover.

Mobiele operators dienen zich ervan bewust te zijn dat ook door de groeiende behoefte van het streamen van mobiele content hun positie in de waardeketen in de loop van de komende jaren zal veranderen. Voor mobiele operators zal de nadruk komen te liggen op het aanbieden van een hoge kwaliteit van de mobiele netwerkverbinding. Deze verandering onderstreept het belang van operators om te blijven investeren in een stabiel en snel netwerk.

Conclusie

De komst van 4G kan het telecomlandschap ingrijpend veranderen. Mobiele operators zullen de juiste balans moeten vinden in het bieden van een uitstekend netwerk en het op peil houden van de inkomsten om zo de investeringen terug te verdienen. Niettemin ontstaan er voor de operators zeker ook kansen om met 4G de groeiende behoefte aan mobiele connectiviteit in te vullen.

Kijkend naar de in potentie bedreigende ontwikkelingen, lijkt de grootste bedreiging voor bestaande operators de opkomst van Tele2 als mobiele netwerkoperator te zijn. Tele2 heeft de ambitie om een significant marktaandeel te veroveren. Indien Tele2 daarin slaagt, zal dit een ingrijpend effect hebben op de markt. Tele2 staat in de Nederlandse markt bekend als een prijsvechter en wanneer Tele2 een prijzenslag ontketent zullen de gevolgen voor de gevestigde spelers groot zijn. De toetreding van Tele2 als mobiele netwerk operator vormt een ernstige bedreiging voor bestaande operators en zal het terugverdienen van de investeringen tijdens de veiling niet makkelijker maken.

Alhoewel ook ott-diensten als een bedreiging voor de traditionele telecomdiensten worden beschouwd, beconcurreren mobiele operators deze VoIP-spelers nu met het aanbieden van onbeperkte spraak. Met deze strategische stap elimineren mobiele operators het kostenvoordeel van VoIP-gebruik en daarmee het belangrijkste voordeel van deze VoIP-apps. Door de strategische verandering van operators naar het primair aanbieden van mobiele data als inkomstenbron hebben zij zich herpositioneerd. Met deze stap leggen de operators de basis voor een nieuwe toekomst. De toegenomen vraag naar ott-diensten geeft mobiele operators de kans om extra data inkomsten te genereren door gebruik van ott-diensten te stimuleren. Hoewel het instellen van datalimieten essentieel is om deze inkomsten veilig te stellen, kan dit tevens een paradox creëren: té strenge limieten zet klanten aan om primair van Wi-Fi gebruik te maken in plaats van mobiele data.

Operators dienen zich daarom te concentreren op hun grootste kracht; het aanbieden van een stabiel, kwalitatief hoogwaardig en concurrerend mobiel netwerk. De nieuwe 4G-netwerken stellen operators in staat een toonaangevende positie in te nemen ten opzichte van de aanbieders van overige draadloze connectiviteit, aangezien zij eersteklas mobiele netwerken hebben. Bovendien hebben zij bewezen beter en sneller te zijn dan de meeste huidige publieke Wi-Fi-concurrenten.

De ott-spelers worden hoogstwaarschijnlijk de telecom dienstenaanbieders van de toekomst. Operators zouden deze ott-innovaties moeten omarmen en als de sleutel naar toekomstige omzet moeten zien. Consumenten zullen steeds meer op zoek gaan naar ott-diensten en zullen van hun netwerkoperator verwachten dat zij dit soort diensten maximaal ondersteunen. Het biedt telecomoperators de mogelijkheid een voorkeursmerk te worden via sterke ott‑allianties, met behoud van de betalingsrelatie met hun klanten als strategisch bezit. De operators hebben de eerste stappen al ondernomen door samenwerkingsverbanden aan te gaan met ott‑aanbieders als Spotify en Deezer. Dit zal telecomoperators veranderen in mobiele resellers van ott‑diensten, via het aanbieden van een ijzersterk netwerk. Omgekeerd geeft het operators een unieke kans uitgebreide kennis over klanten op te bouwen door het monitoren van hun gedrag en behoeften.

Dit artikel kwam tot stand door samenwerking tussen de Deloitte-medewerkers Roel Honning en Dirk Reuser (auteurs), Patrick Steemers, Stephen Ward en Daan Witteveen (industrie-experts) en Morris Boermann en Stephanie Crul (bijdragen)

Dit is wel een heel erg zorgelijke ontwikkeling.

“. . . 15 en 25 jaar voor 91 procent is een mobiele telefoon onmisbaar, terwijl 69 procent zo denkt over internet. Zij vinden dat zelfs belangrijker als water, vriendschap, liefde en gezondheidszorg.”

Overigens kan ik geen medelijden hebbem met de telco’s als ik zie dat de prijzen hier in oostenrijk beduidend onder die in nederland liggen, er wordt dus nog genoeg verdiend.

Uitgebreid artikel met veel info en een goed overzicht!

Ter aanvulling over Tele2: deze organisatie is nationaal een MVNO met ambitie om MNO te worden, maar internationaal is het een belangrijke operator (http://www.tele2.com/where-we-operate.html). Tele2 had in 2010 al een commercieel gelanceerd 4G netwerk (Sweden). Tele2 Nederland maakt ook gebruik van de kennis die binnen het concern aanwezig is over de roll-out van 4G netwerken en mag daarom zeker niet als beginner worden gezien!