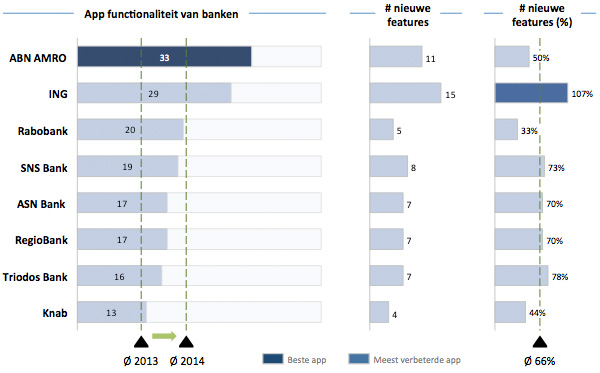

Het aantal functionaliteiten in apps voor mobiel bankieren is in een jaar tijd gemiddeld met tweederde gegroeid. De app van ABN Amro heeft de meeste functionaliteiten. ING boekte de grootste vooruitgang. De Rabobank-app wordt het meest gebruikt, maar het minst gewaardeerd. Banken noemen het verbeteren van de stabiliteit van betalingverwerkende systemen en de systemen waarop de apps draaien, als belangrijkste verbeterpunten. Dat blijkt uit een vergelijking van banken-apps door Banken.nl.

‘Over de hele linie is het aantal in-app mogelijkheden met 66 procent toegenomen. Daarmee geven banken gehoor aan de wens van de klant om steeds meer zaken via een smartphone of tablet te kunnen regelen’, stelt Banken.nl, een platform voor professionals in de bankenwereld. Het is de tweede keer dat die organisatie de mobiele apps onder de loep heeft genomen. Het onderzocht de banken-apps op 46 functionaliteitscriteria. Daarbij ligt de nadruk op functionaliteit en klanttevredenheid.

De onderzoekers: ‘De verbeteringen in de apps richten zich met name op personaliseren, communiceren en het verbeteren van het gebruikersgemak. Zo kan de gebruiker rekeningen een naam geven en een foto toevoegen, kan een foto of bericht worden meegestuurd met een betaling en kan worden bepaald welke rekeningen zichtbaar zijn en in welke volgorde deze staan.’

Volgens de onderzoekers ontwikkelt de mobiele apps zich steeds meer als een tweerichtingscommunicatiekanaal waar klanten niet alleen berichten van de bank ontvangen, maar ook vragen kunnen stellen. ‘Ten slotte zijn tal van functies toegevoegd om het gebruikersgemak te verbeteren zoals de reply-betaling, waarbij de gegevens van een eerdere betaling eenvoudig kunnen worden hergebruikt.’

Stabiliteit

Een belangrijk verbeterpunt dat de banken noemen is de stabiliteit van de systemen die de betalingen verwerken en de systemen waarop de apps draaien.

Net als in 2013 beschikt ABN Amro over de meest uitgebreide app (zie grafiek). De app onderscheidt zich door een overzicht van toekomstige incasso’s en periodieke overboekingen, uitgebreide mogelijkheden om rekeningen en betalingen te personaliseren en bankmail waarmee klanten persoonlijke één-op-één beveiligde e-mails kunnen ontvangen en versturen.

De mobiel bankieren-app van ING is ten opzichte van 2013 flink uitgebreid met een verdubbeling van het aantal functies. Daarnaast blijft de app van ING het best gewaardeerd in de App Store. De Rabobank-app wordt het meest gebruikt van alle mobiel bankieren apps in Nederland. ‘Toch blijft de app van Rabobank in vergelijking met de andere apps achter in het aantal functies en waardering’, concludeert Banken.nl.

Mobiel bankieren versus website

De onderzoekers: ‘In 2013 is het gebruik van mobiel bankieren verder toegenomen en laat daarmee internetbankieren ver achter zich. Waar we vroeger één keer per week ons saldo bekeken, loggen we nu dagelijks in op onze mobiele app.’ Ter illustratie schetsen ze de situatie bij ABN Amro in december 2013. Klanten logden die maand zo’n 39 miljoen in via een app op de tablet of mobiele telefoon. Voor internetbankieren via de website kwam de teller op zeventien miljoen log-ins uit.

Over het onderzoek

Voor het ‘Mobiel Bankieren App Vergelijking’-onderzoek zijn de mobiel bankieren-apps van Nederlandse banken beoordeeld aan de hand van 46 functionele criteria. Onder meer onderwerpen als betalingsmogelijkheden, gebruikersgemak, mogelijkheden tot personalisatie en klantbeoordelingen zijn uitgebreid onder de loep genomen. Alle banken die beschikken over een mobiel bankieren-app hebben meegewerkt aan het onderzoek.

@ Henri

Ik dit geval bevalt mij de ’titel’ die je mij ‘decoreert’ wel. Ik heb tot nog toe weinig te duchten van allerlei perikelen van de banken anders dan de ‘usual’ spam dat er iets mijn mijn Rabo of ABN rekening zou zijn, die ik geen van beiden heb.

Jammer dat je in je kwalificatie niet mijn ervaringen, en met mij die van enkele slachtoffers die ik dan weer persoonlijk ken, mee neemt.

Het is eenvoudig, zolang ‘windhoos’ en Android niet echt ‘failsafe’ blijken, gebruik ik geen bancaire apps. Zo eenvoudig is het.

Ciao,

IT Dinosaur ;O)

@Henri

Stellen dat sommige reageerders de rol bevestigen van dinosauriërs is niet alleen hautain maar ook nogal dom want vertrouwen is iets wat je niet koopt maar krijgt, meestal op basis van merites. Stellen dat banken achteraf de schade vergoeden van skimmen is kortzichtig omdat de psychische schade vaak onvergoed blijft.

Grappig dat je zegt dat kinderen zich inlaten met de verkeerde online zaken gezien je eerder opinie:

https://www.computable.nl/artikel/opinie/cloud_computing/4917119/2333364/je-vrouw-als-zwakste-schakel.html

Ewout, je drukt weer lekker op de gevoelige plek 🙂

Als ik hautain overkom, heb ik het niet zo bedoeld. Dat emotionele schade bestaat na bestolen te zijn erken ik volledig! Wat je echter vergeet is dat het misbruik van bankrekeningen *niet* zijn toe te schrijven aan slechte of zwakke apps, maar uit onwetendheid en goed vertrouwen. Dus dat mensen zelf verleid worden tot het verklappen van geheime codes of hun PC of mobiele telefoon niet goed beveiligen. Dus gedrag en gewoonten zijn de zwakste schakel, niet de techniek, al laten banken daar ook steken vallen.

Dan je verwijzing naar mijn artikel. Hierin zit dus de wijsheid dat we de taak op ons moeten nemen om onze naasten te helpen en te beschermen. Licht je ouders en kinderen voor en geef ze de voorbeelden van hoe criminelen te werk gaan. Techniek is niet de grootste uitdaging in deze.

Numoquest, je hebt een eigen mening, kan deze onderbouwen met goede structuur in je reacties en hebt een methodiek waar je erg trouw aan bent. Het is dus niet mijn doel je als persoon aan te vallen, maar ik ben het gewoon vaak oneens met je ideeën. Je zet je af tegen online bankieren, maar ook tegen cloud computing en mobiel werken. In 1995 waren er ook mensen die zich af zetten tegen internet en het kansloos verklaarde ( http://www.newsweek.com/clifford-stoll-why-web-wont-be-nirvana-185306 ) . Slimme vent met goede reputatie, maar dead wrong over zijn voorspellingen (of toch niet???) . Ik zeg niet dat je adviezen slecht zijn, alleen maar erg ouderwets en dus in mijn ogen onpraktisch.

Dus bij deze, je bent mijn knuffel dinosaurus 🙂