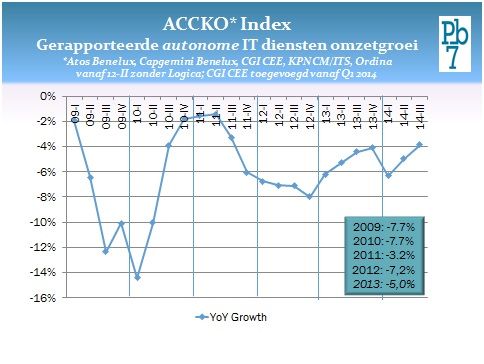

De omzetkrimp van de gezamenlijke grote ict-dienstverleners die rapporteren voor Nederland, de Benelux of een andere regio waar Nederland voor het merendeel van de omzet verantwoordelijk is, laat in het derde kwartaal van 2014 een lichte ‘verbetering’ zien. De verbetering komt vrijwel geheel op het conto van KPN IT Solutions, dat de dubbelcijferige krimp weer achter zich weet te laten en met een krimp van ‘slechts’ een kleine 7 procent te maken heeft. Dit blijkt uit de kwartaalanalyse van onderzoeksbureau Pb7.

Capgemini en CGI zijn de enige dienstverleners die voldoende nieuwe omzet weten te realiseren om de structurele krimp van grote dienstverleners te compenseren. Waar Capgemini dit weet te realiseren door een challenger-rol in de infrastructuur outsourcing markt, begint bij CGI de focus op innovatieve oplossingen met concrete toegevoegde waarde zijn vruchten af te werpen. Deze leveranciers zien hun gezamenlijke omzet met 3,9 procent krimpen ten opzichte van het derde kwartaal in 2013.

Technologie steeds dominanter

Hoewel de leveranciers over elkaar heen duikelen met steeds mooiere cijfers met betrekking tot winstgevendheid en bijvoorbeeld schuldvermindering, moeten ze toekijken hoe hun rol in het ict-ecosysteem kwartaal op kwartaal, jaar op jaar, steeds verder wordt uitgehold en hun concurrentiepositie wordt ondermijnd. Intussen is men zoekende naar een nieuwe positie in een wereld waar technologie steeds dominanter wordt, maar waar de bouten en moeren steeds meer als gestandaardiseerde platformen, denk aan cloud, met een hoge kwaliteit tegen een steeds lagere prijs worden vormgegeven. De werkelijke waarde wordt op deze platformen gecreëerd: oplossingen die nieuwe, slimmere, onderscheidende processen, producten en diensten mogelijk maken. Voor steeds meer organisaties is dit zo belangrijk, dat men de controle en een groot deel van de uitvoering niet meer uit handen wil geven.

Logischerwijs zouden infrastructuurdienstverleners, in het rijtje van Pb7 zijn dit KPN en ook in belangrijke mate Atos, daar het meest onder moeten lijden, terwijl applicatiedienstverleners de kans krijgen om orde op zaken te stellen door de draai succesvol naar innovatieve, transformatieve dienstverlener te maken. En dat ziet Pb7 dan ook.

KPN IT Solutions

KPN IT Solutions, sinds 1 januari 2014 onderdeel van KPN Zakelijke Markt, laat in het derde kwartaal eindelijk de dubbelcijferige krimp weer achter zich. De omzet van 125 miljoen euro betekent nog altijd een forse krimp van 6,7 procent ten opzichte van vorig jaar. KPN worstelt met de lastige marktomstandigheden, maar heeft ook bewust van minder aantrekkelijke contracten afscheid genomen. Intussen gaat de interne transitie door: KPN zet in op een totaaldienstverlening, waarbij de focus toch wat meer op het mkb dan het grootbedrijf ligt.

Ook wordt het cloudportolio alsmaar uitgebreid, waarbij men nu bijvoorbeeld ook het Softlayer-platform van nieuwe partner IBM aanbiedt. KPN positioneert zich voor grote organisaties vooral als sterke, lokale, bedrijfskritische infastructuurleverancier. Hoewel KPN goed gepositioneerd is om een toonaangevende rol in deze markt te spelen, is het een markt die continu onder een hoge efficiencydruk staat en waar de groeikansen voor de lange termijn beperkt zijn.

Ordina

Het directeursduo Stépan Breedveld/Jolanda Poots-Bijl van Ordina presenteerde de kwartaalberichten deze keer met beduidend minder enthousiasme dan gebruikelijk. Dat is begrijpelijk nu er nog maar weinig zicht is op de impact van de Zembla-uitzending. Maar de omzetcijfers stelden bijzonder teleur. Waar in de eerste helft van het jaar de omzet stabiel was, kromp deze in het derde kwartaal met zo’n 5 procent tot 88 miljoen euro. Alleen in de Belux wist Ordina groei te realiseren, grotendeels geholpen door een tariefsverhoging waarin de geïndexeerde loongroei was verwerkt. In alle andere businessunits staat het licht op rood. Ook in ‘Sourcing’, waar de ontwikkeling in het eerste half jaar sterk positief was, en Beheer, waar Ordina zo graag wil groeien. In de sectoren valt vooral op dat de groeibriljantjes het nu het aller-slechtst doen, terwijl nota bene alleen in de publieke sector de omzet bijna stabiel is.

Intussen pronkt Ordina met innovaties op het gebied van wearables en geeft men aan daar sterk op in te zetten. Hoewel deze markt een grote toekomst toegedicht wordt, lijkt het er echter niet op dat deze in de komende jaren een significant volume zal krijgen. Dergelijke investeringen zijn noodzakelijk om voor te sorteren voor de toekomst, maar bieden voorlopig dus maar beperkte omzetmogelijkheden.

Capgemini

Terwijl Ordina aangeeft last te hebben van een verslechtering van de binnenlandse markt, slaagt Capgemini erin om de boot stil te houden. De nulgroei die men aangaf te verwachten voor de tweede helft van dit jaar lijkt binnen bereik, nu een aantal nieuwe contracten omzet beginnen te genereren. Bovendien kondigde Capgemini een nieuw groot outsourcingcontract met FrieslandCampina aan. In het derde kwartaal kromp de omzet in de Benelux met slechts 0,8 procent tot 256 miljoen euro.

Capgemini is het kwartaal helaas niet helemaal smetvrij doorgekomen. Te midden van alle discussies rond de commissie Elias, moest men lijdzaam toekijken hoe de SVB de stekker uit een groot, uit de hand gelopen project trok. Het is dat ‘dankzij’ Zembla alle ogen zich op concullega Ordina vestigden, maar het geeft aan dat ook Capgemini behoorlijk wat te verliezen heeft bij het vergrootglas dat op overheidsprojecten wordt gelegd.

Atos

De kwartaalomzet van Atos in de Benelux (geschat, aangezien Atos Benelux helaas niet meer apart rapporteert) werd gesteund door de impact van de overname van Bull en kwam desondanks uit op een krimp van ruim 4 procent (218 miljoen euro). De organische krimp was met 7 procent wederom fors, maar net iets minder scherp dan in het vorige kwartaal.

Het doorzetten van de overname van Bull heeft vooral een positief effect op de omzet in Belux, waar Bull een sterke vertegenwoordiging had. Voor de Nederlandse positie is de impact zeer beperkt. Los van de overname van Bull is de situatie van Atos gelijk aan het afgelopen kwartaal. Het is vooral het resultaat van het verlies van enkele zeer grote contracten aan concurrenten, waarop het Achmea-contract een positieve uitzondering is. Atos nam dit contract van KPN over. Toch verwacht Pb7 dat ook de komende vijf kwartalen de krimp voor Atos stevig doorzet.

CGI

CGI begint inmiddels wat wind in de zeilen te krijgen. Pb7 ziet vaker de naam CGI vallen bij nieuwe contracten in de markt, zoals het NDW (Nationale Databank Wegverkeersgegevens) dat CGI een geheel nieuw systeem laat bouwen om de pas zes jaar oude verkeersdatabank te vervangen. Deze was door CSC ontwikkeld.

Net als vorig kwartaal is de omzet van de CEE-regio (ongeveer 60 procent daarvan is Nederlandse omzet) bijna stabiel. De omzet daalde met 1 procent tot 177 miljoen euro. CGI richt zich in Nederland sterk op groei op het gebied van hete hangijzers als legacy-modernisering, high end-beveiliging (met het Pentagon als referentie) en big data, terwijl men volop oplossingen ontwikkelt voor het internet of things.

Weinig druk op transformatie

De meeste dienstverleners zijn zich volgens Pb 7 er terdege van bewust dat ze een draai moeten maken, willen ze weer op een groeipad terecht komen. Dit blijkt echter niet eenvoudig, zeker niet omdat ze onder de druk van aandeelhouders uitkomen die heel tevreden kunnen zijn over de winstgevendheid en daardoor te weinig druk op transformatie zetten.

Infrastructuurdienstverleners zetten in op cloud. Hoewel dit een noodzaak is om überhaupt relevant te blijven, betekent het volgens Pb7 ook een voortschrijdende omzetkannibalisatie. Applicatiedienstverleners zijn op zoek naar waar ze toegevoegde waarde moeten leveren en waar ze moeten voorsorteren voor aanstormende ontwikkelingen als het internet of things. Natuurlijk vereist dat kennis van opkomende technologieën, maar vooral verbeeldingskracht om unieke, innovatieve projecten met een hoge, zakelijke, toegevoegde waarde te verwezenlijken waar klanten echt blij van worden. Voor grote dienstverleners die voornamelijk commodity-diensten leveren, is een marktleidersrol in deze nieuwe wereld allerminst vanzelfsprekend. Willen ze die rol wel opeisen, dan is er voor de meeste dienstverleners nog een lange weg te gaan.

En dit is nog maar het begin. Bedrijven als Microsoft, Google, Amazon zullen een steeds grotere schep uit de outsourcings-taart nemen.

Windows 10 zal wat dat betreft een enorme impact hebben.

Outsourcers moeten zich heruitvinden. We zien het nu komen dus nu is de tijd hier voor.

Niet alleen outsourcers. Ook voor it-professionals als infrastructuurspecialisten wordt het werk steeds minder, en minder interessant.