Voor 2004 was de informatie uit het boekhoudsysteem leidend als bron van financiële informatie. Dit is met de invoering van IFRS en Basel 2 aan het veranderen.

Sinds 2004 hebben banken te maken met groeiende eisen aan externe financiële rapportages. Toen werd ‘International Financial Reporting Standards’ (IFRS) ingevoerd. Dit zorgt voor meer uniformiteit en helderheid in de financiële verslaggeving naar de buitenwereld. Deze regels worden gebruikt voor het opstellen van de jaarrekening.

Vanaf 2006 zijn banken druk met de invoering van Basel 2, een verzameling internationale afspraken om te voorkomen dat banken failliet gaan. Basel 2 stelt hoge eisen aan het verzamelen van data over transacties van een bank. Basel 2 financiële informatie moet worden gerapporteerd aan de toezichthouder van de bank, bij ons De Nederlandsche Bank (DNB).

Journaalposten als bron

Om de wijziging te begrijpen is het van belang in te zien dat informatie in een boekhoudsysteem moet voldoen aan de specifieke eisen van het boekhouden. Boekhouden wordt gedaan door het maken van journaalposten. Het traditionele boekhoudsysteem bewaart journaalposten. Journaalposten zijn transacties die opgeteld kunnen worden. Door deze bij elkaar op te tellen ontstaan rapportages zoals de balans en de verlies- en winstrekening.

De informatie die in journaalposttransacties wordt opgeslagen is te beperkt om aan de eisen van Basel 2 en IFRS te voldoen. Dit is de reden dat banken datawarehouses inrichten, specifiek voor Basel 2.

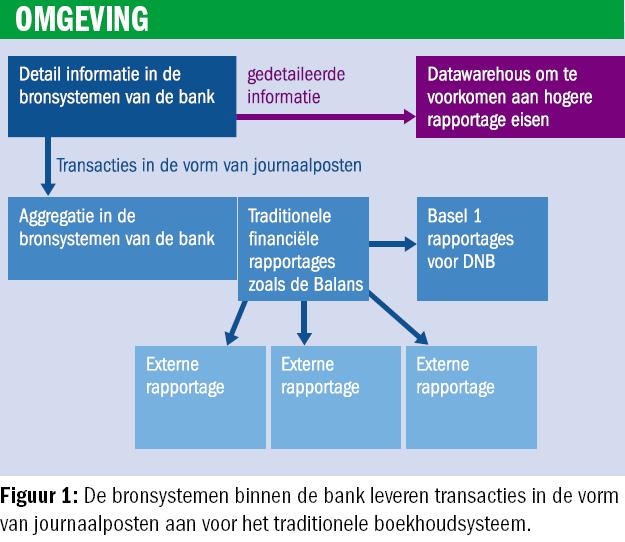

In figuur 1 wordt de omgeving schematisch weergegeven. De figuur laat zien dat de bronsystemen binnen de bank transacties in de vorm van journaalposten aanleveren voor het traditionele boekhoudsysteem. Vanuit het boekhoudsysteem worden de transacties geaggregeerd, zodat de rapportages kunnen worden gemaakt. Deze rapportages gaan naar de buitenwereld van de bank.

Om te voldoen aan de aanvullende eisen van de buitenwereld, zoals Basel 2, wordt een datawarehouse ingericht. Er ontstaat een nieuwe informatiestroom vanuit de bronsystemen naar het datawarehouse. Het datawarehouse bevat meer details dan het traditionele boekhoudsysteem. Een datawarehouse kan worden ontworpen met behulp van dimensioneel modelleren.

Dimensioneel modelleren is een werkwijze om het vereiste detail in het datamodel van een datawarehouse te realiseren. Een dimensioneel datamodel kent dimensies en ‘facts’. Een dimensie is een van te voren bedachte waarde die iets zegt over: wat, waar, hoe, wanneer, wie. Een fact geeft informatie over de hoeveelheid.

Beschikbare dimensies in een boekhoudsysteem zijn een grootboekrekening, een kostenplaats, een periode en een valutacode. De fact is het relevante bedrag.

Door Basel 2 neemt het aantal vereiste dimensies en het aantal vereiste facts toe, zodanig dat dit niet meer past binnen het datamodel van een boekhoudsysteem. Een voorbeeld: Voor Basel 2 is het nodig om percentages als fact op te slaan. Het vastleggen van percentages past niet in een boekhoudsysteem. Journaalposten leggen altijd facts vast in vorm van bedragen.

Ongewenste verschillen

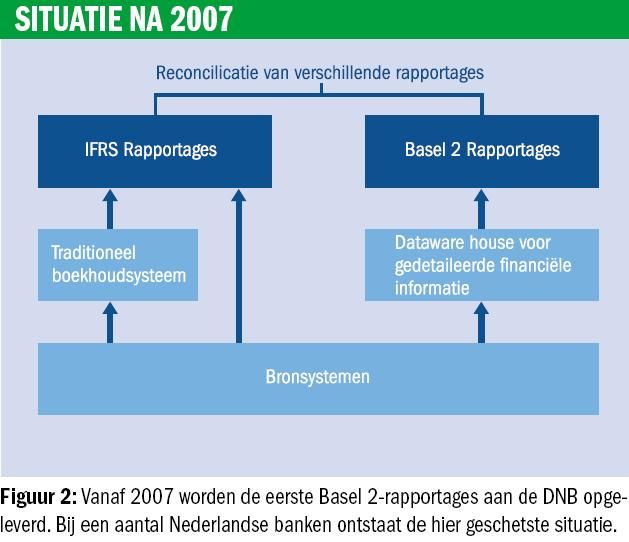

Vanaf 2007 worden de eerste Basel 2rapportages aan de DNB opgeleverd. Bij een aantal Nederlandse banken ontstaat de situatie zoals weergegeven in figuur 2.

Deze laat zien dat de Basel 2 en IFRS-rapportages uit dezelfde bronsystemen komen. Het boekhoudsysteem wordt niet gebruikt voor de Basel 2-rapportages en ook niet voor alle vereiste IFRS-rapportages. Basel 2-rapportages en IFRS-rapportages komen uit gescheiden systemen. Het gebruik van gescheiden systemen kan leiden tot ongewenste verschillen in de gerapporteerde cijfers.

Voor een bank is er een risico dat meerdere waarheden met de buitenwereld van de bank gecommuniceerd worden. Dit kan afbreuk doen aan het beeld dat de buitenwereld heeft van de integriteit van de bank. Banken willen dit voorkomen en beginnen zich de behoefte te realiseren om verschillende uitkomsten te voorkomen.

Deze behoefte kan niet worden ingevuld door gebruik te maken van het traditionele boekhoudsysteem. Dit geeft met haar journaalposten te weinig informatie over de onderliggende details om een aansluiting te maken.

Er is een aantal opties om de aansluiting tussen de IFRS- en Basel 2-rapportages te realiseren.

De eerste optie is dat de Nederlandse banken de huidige situatie accepteren. Aansluiting kan gerealiseerd worden door een periodiek en handmatig reconciliatie (verzamel) proces in te richten. Dit proces kan ondersteund worden met rapporten uit het datawarehouse. Het grootboeksysteem zal weinig houvast bieden omdat het vereiste detail niet aanwezig is.

Voor de gewenste informatie moeten dan de bronsystemen geraadpleegd worden. Het handmatig aansluiten van IFRS- en Basel 2-rapportages is lastig, het detail in het boekhoudsysteem is te beperkt.

De tweede optie ligt bij leveranciers van standaardsoftware die met nieuwe oplossingen voor banken komen. Het doel is om Basel 2 en IFRS geïntegreerd te ondersteunen in één oplossing. Voorbeelden van leveranciers zijn SAP, Oracle en GL Trade. Het boekhoudsysteem maakt deel uit van deze oplossingen. De functionaliteit van het boekhoudonderdeel is beperkt tot het vastleggen van journaalposten voor de balans en verlies- en winstrekening. De IFRS- en Basel 2-rapportages worden gebaseerd op de detailinformatie die in een dergelijk systeem beschikbaar is. Het voordeel is dat voor Basel 2 en IFRS dezelfde detailinformatie wordt gebruikt waardoor één versie van de waarheid bestaat. Het lijkt erop dat deze oplossingen nog in de kinderschoenen staan en door de Nederlandse banken nog niet als een standaardoplossing worden ervaren.

Integratie

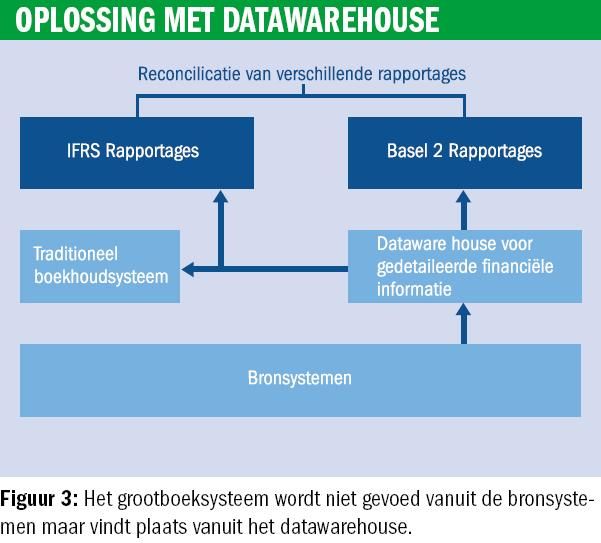

De laatste oplossing die hier wordt aangedragen is het integreren van het traditionele boekhoudsysteem met het datawarehouse. Dit lijkt een logische oplossing om ongewenste verschillen in de rapportages te voorkomen. Het kan gerealiseerd worden door het grootboeksysteem niet te voeden vanuit de bronsystemen, maar de voeding te laten plaatsvinden vanuit het datawarehouse (figuur 3). Het grote voordeel van een dergelijke oplossing is de eenvoud waarmee IFRS- en Basel 2-rapportages te herleiden zijn naar de onderliggende details. Aansluitingen tussen IFRS en Basel 2 rapportages worden een stuk eenvoudiger gemaakt. Op dit moment zijn er Nederlandse banken bezig met het opstarten van projecten om deze oplossing te realiseren.

Wat bij alle oplossingen opvalt, is de beperkende factor van het traditionele grootboeksysteem. Er is de behoefte om met meer gedetailleerde informatie te werken dan in het traditionele grootboeksysteem aanwezig is. De toekomst van het traditionele grootboeksysteem lijkt zich dan ook te beperken tot het opstellen van balansinformatie.

De dagen van het traditionele boekhoudsysteem als bron van de financiële waarheid zijn geteld.

Drs. Eric Albers, Capgemini